福建省福州市晋安区建发国贸望樾营销中心

福建省福州市晋安区建发国贸望樾营销中心

1126套!福州楼市“小阳春”真相:是刚需入场,还是政策昙花?

建发国贸望樾【售楼处电话:400-7729-886 转 3401】

(售楼处官方认证)

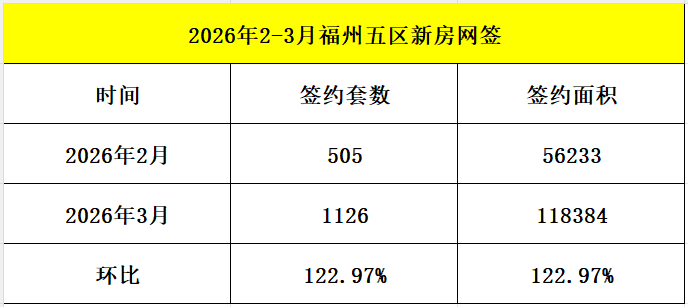

2026年3月,福州楼市迎来了一波明显的回暖行情。数据显示,福州五行政区新建商品住宅网签1126套,环比2月大涨约123%,市场热度显著提升。然而,这波"小阳春"究竟是市场真正转好的信号,还是昙花一现的政策刺激结果?让我们通过数据深入分析。

一、数据概览:环比大涨背后的真相

根据福州房地产网统计,2026年3月福州五区住宅签约1126套,签约面积约11.8万㎡。从区域分布看,仓山区以533套位居榜首,晋安区341套紧随其后,鼓楼区122套,台江区93套,马尾区37套。

关键数据对比:

环比增长:3月五区签约套数环比2月增长约123%,签约面积增长约52.18%

同比表现:虽然环比大幅增长,但同比2025年3月仍减少约200套

全市总量:福州全市(含八县市)住宅签约6734套,其中福清市独占4751套,占比超70%

二、为何3月成交如此之好?

1. 政策驱动效应显著

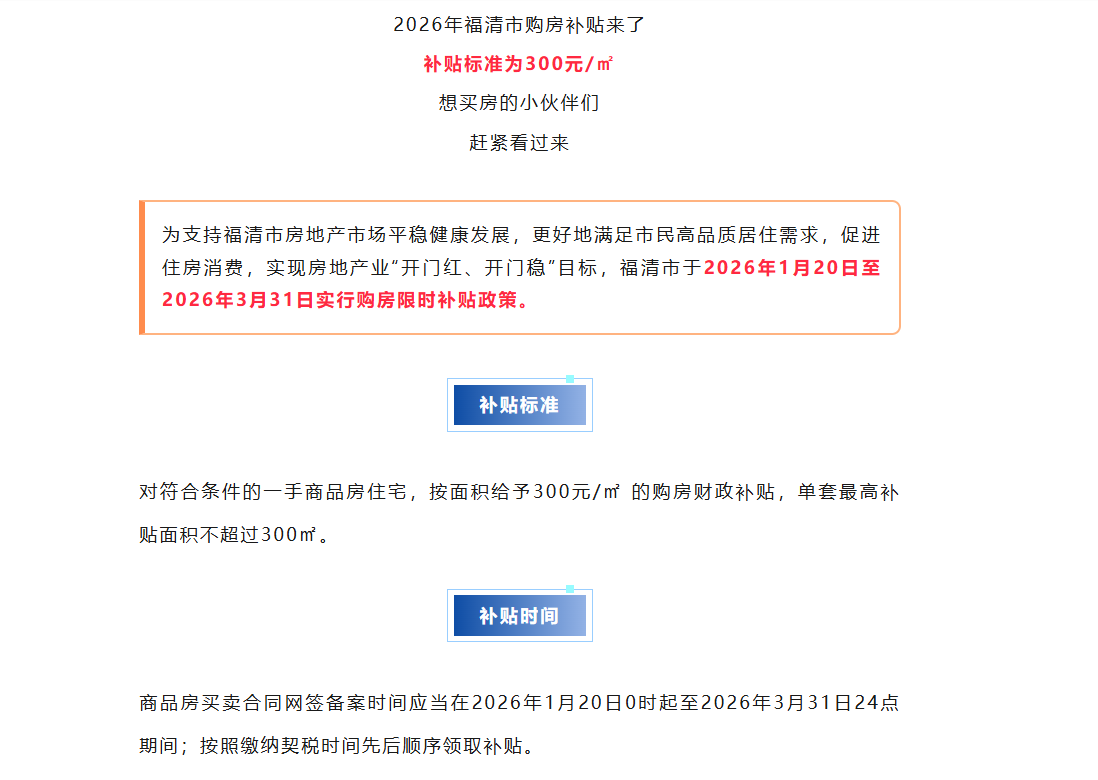

2026年初,国家层面密集出台房地产利好政策,包括房贷利率双降、首付比例下调至最低15%、交易税费减免等。福州本地也同步优化信贷政策,降低购房门槛。特别是福清市推出的购房补贴政策(300元/平方米,单套最高9万元),直接推动了该区域4751套的惊人成交量。

2. 季节性因素与积压需求释放

3月是传统楼市"小阳春",叠加春节后市场回暖的周期性规律。2月受春节假期影响,成交量处于谷底(五区仅505套),3月的反弹有"补涨"成分。

3. 市场信心逐步修复

二手房市场的活跃为新房市场提供了传导效应。3月福州五区二手房成交3414套,创近11个月新高,环比暴涨94%。二手房"以价换量"的特征明显(挂牌均价环比跌5.6%),释放出的置换需求部分流向新房市场。

三、刚需还是改善?需求结构分析

从成交项目特征看,刚需和刚改成为3月福州楼市成交主力。克而瑞统计显示,3月成交量较大的项目主要为前三保利屏西天悦、建发国贸望樾、华润中寰悦府等,而不少豪宅项目去化速度与年前相比并无明显起色。

需求结构特征:

刚需主导:市场以自住型需求为主,投资属性偏弱

价格敏感:二手房市场呈现明显的"以价换量"特征

分化明显:刚需盘、高性价比楼盘是主力,高端改善盘、核心区豪宅成交依然不温不火

值得注意的是,首付比例的下调(最低15%)拉平了刚需和改善产品的门槛差异。以前89平(约300万)和120平(约500万)的首付差60万,现在只差30万,这使得开发商更倾向于开发利润更高的改善产品。

四、五城区销售榜“建发国贸望樾的统治力”

2026年3月福州五区商品住宅销售金额TOP10中,建发国贸望樾以1.15亿元销售额、0.51万㎡销售面积、43套成交量位列第二。但在销售套数排名中,该项目实际表现更为突出。

从2025年9月首次开盘至今,建发国贸望樾已八次夺得各类销冠,包括2026年3月福州五区销售套数/面积情况。这个项目的持续热销反映了市场对高品质改善产品的认可度。

项目成功因素分析:

品牌背书:由建发房产与国贸地产两大实力国企联合开发

产品力强:精准踩在福州改善客群的舒适区

地段优势:位于五四北板块,配套成熟

五、市场展望:结构性回暖的持续性

当前福州楼市的回暖更多是政策刺激+积压需求释放的结果。市场呈现以下特征:

政策依赖性强:福清市的爆发式增长完全由地方补贴政策驱动

需求基础不牢:新房成交量同比仍在下滑,市场信心尚未完全恢复

分化将持续:五区以稳为主,县市受政策影响波动更大

给购房者的建议:

刚需客户可关注性价比较高的项目,利用当前政策窗口期

改善客户需理性看待市场,高端产品去化速度仍较慢

投资需谨慎,市场尚未形成全面上涨趋势

福州3月楼市"小阳春"是多重因素共同作用的结果:政策红利释放、季节性回暖、积压需求入市。然而,这轮回暖呈现明显的结构性特征——刚需主导、区域分化、政策驱动。市场并未全面转好,而是处于筑底修复阶段。对于购房者而言,理性分析自身需求,抓住政策窗口期,选择适合自己的产品,才是当前市场环境下的明智之举。

所属楼盘

热门资讯

更多>>

推荐楼盘

榕发揽湖郡

地址:福建省福州市晋安区鼓山镇榕发揽湖郡(建设中)

建面:77-126㎡

24500元/㎡

保利天珺

地址:福建省福州市鼓楼区洪山镇保利天珺(建设中)

建面:187-187㎡

47888元/㎡

榕发北源云筑

地址:福建省福州市仓山区盖山镇榕发北源云筑(建设中)

建面:76-148㎡

23000元/㎡

榕发誉湖

地址:福建省福州市晋安区鼓山镇化工路338号榕发誉湖郡(建设中)

建面:141-180㎡

28000元/㎡